Недвижимость всегда была и пока что остаётся самым любимым инвестиционным продуктом многих инвесторов. Их не останавливает ни ограниченная доступность, ни низкая ликвидность, ни необходимость залезать в долги (подавляющее число инвесторов вынуждены брать кредиты, чтобы получить возможность инвестировать в недвижимость).

Как показал опрос, проведённый YouGov от имени Commerz Real, недвижимость как капиталовложение в 2021 году стала более популярной, чем была до начала COVID-19-кризиса. Более половины(56%) немцев считают недвижимость "разумной инвестицией". До локдауна их было чуть меньше – 51%.

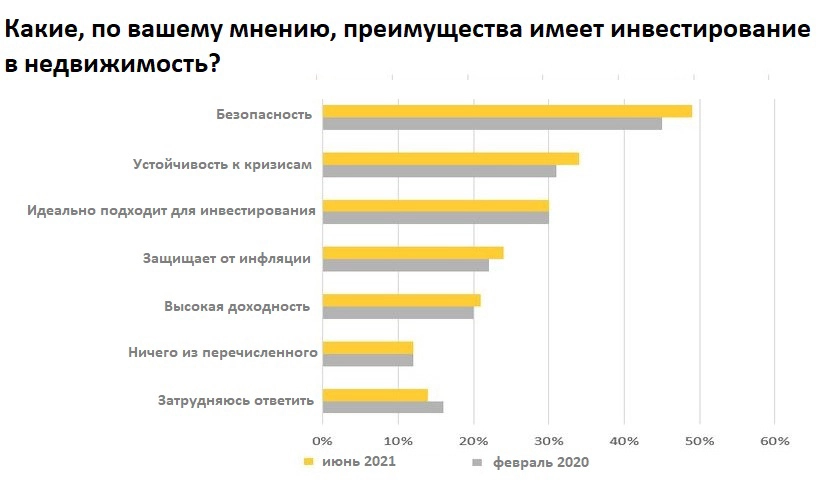

Как показал опрос, проведённый YouGov от имени Commerz Real, почти половина(49%) опрошенных считают, что недвижимость – это в первую очередь безопасное вложение капитала. Опрошенные также отмечают стойкость недвижимости к кризисам(это мнение особенно закрепилось во время последних карантинов(Lockdown)). Третье место занимает вера в то, что недвижимость "идеально подходит для инвестирования".

Примечательно, что все эти три пункта за время COVID-19-кризиса лишь прибавили в своих показателях.

Прежде чем я перейду к тому, как формируется величина дохода от недвижимости в инвестиционном калькуляторе, я уделю немного внимания нескольким первым мотивам, высказанным участниками опроса.

Недвижимость — это безопасное вложение капитала

Что ж, отрицать это было бы глупо. Однако не всё так просто. Недвижимость — это одна из форм частной собственности, в случае которой ваша собственность подтверждена и защищена государством. Вы становитесь её владельцем, нотариус подтверждает факт приобретения, и информацию об этом заносят в госрегистр. Таким образом никто не сможет присвоить себе вашу недвижимость. Процедура смены владельца занимает определённое длительное время, эта операция открыта для контроля, проходит в присутствии нотариуса и без владельца недвижимости практически невозможна. Недвижимость также можно застраховать от потери в результате пожара или других стихийных бедствий.

Казалось бы, вот оно — подтверждение безопасности: и застраховано, и под защитой государства. Под защитой государства, но, к сожалению, не от государства. В Германии, например, узаконена экспроприация, т. е. было вашим, а стало государственным. Статья 14, абзац 3 Конституции (Artikel 14 Absatz 3 Grundgesetz) говорит о том, что «экспроприация недвижимости возможна всегда, если она служит общему благу». Дальше в этой же 14-й статье и в следующей 15-й статье читаем, что «собственник получает компенсацию за экспроприацию, и её следует определять с учётом справедливых интересов широкой общественности и заинтересованных сторон».

Экспроприация без компенсации в корне противоречит закону, но возникает вопрос: какую сумму компенсации следует рассматривать как приемлемую? Для каждой из сторон ценность объекта — величина различная. И в целом закон не предусматривает требования о возмещении ущерба. Приходится соглашаться на то, что дают. В противном случае вы не получите ничего.

Конечно, будущее не может быть предсказанным, однако мы вполне можем предположить повторение событий, имевших место в прошлом. А ведь там было много того, что повторять совсем не хочется.

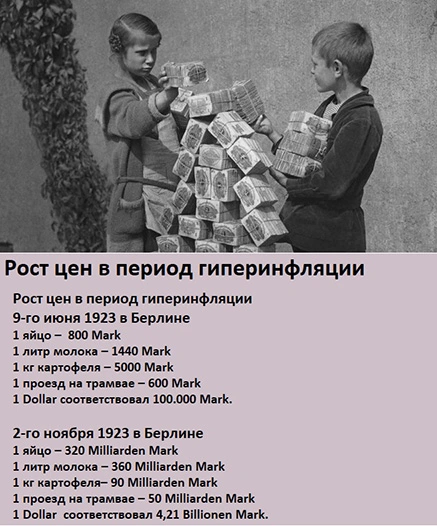

1922: Zwangsanleihen (принудительные облигации).

Для погашения государственного долга и финансирования репарационных выплат после Первой мировой войны государство ввело принудительные облигации. Люди с определённым достатком обязаны были покупать их и таким образом ссужать деньги государству. Из-за того, что в послевоенный период государство финансировало себя в основном за счёт печатного станка, быстро развившаяся гиперинфляция обесценила принудительные облигации, а под понятие «с определённым достатком» в первую очередь попали именно владельцы недвижимости.

1923: Währungsreform (денежная реформа), Zwangshypothek (принудительная ипотека), Mietenkontrolle (контроль арендной платы).

Гиперинфляцию удалось побороть денежной реформой. С 15 ноября 1923 года в оборот были введены новые деньги — Rentenmark (позже они станут Reichsmark (рейхсмаркой)). Старые, так называемые Papiermark (бумажные деньги) обменивались по курсу: 1 Rentenmark = 1.000.000.000.000 Papiermark (1 Billion).

Выйдя из Первой мировой войны, побеждённая Германия как страна её развязавшая была обязана платить огромные контрибуции. День и ночь работавшие печатные станки не успевали напечатать необходимое количество денег, выплата контрибуций происходила с просрочкой. Однако не это стало основной проблемой.

Постоянно растущая, ничем не обеспеченная денежная масса породила небывалую в истории инфляцию. Цены взлетали с каждым часом. Получив зарплату, рабочие пытались её тут же потратить, ведь через час покупательская способность денег уменьшалась вдвое. Деньги возили тачками. Пачками банкнот, как кубиками, играли дети.

Проведя денежную реформу, Германия попыталась стабилизировать новую валюту. Руку помощи, как и потом после Второй мировой, протянула Америка. И братские чувства здесь ни при чём. Просто Америка понимала, что без помощи со стороны бедная Германия не сможет платить свои контрибуции. Разработанный американцем Чарльзом Дауэсом план восстановления принёс плоды к середине 20-х годов. Экономика восстановилась, и выходящий из инфляционной депрессии народ жаждал хлеба и зрелищ. Возобновили работу, ранее пустовавшие рестораны, но они не в силах ослужить всех желающих. Резко растёт спрос на дорогие аксесуары одежды, деликатессы, дорогие предметы домашнего обихода и даже на автомобили. На международных курортах не просто снова слышна немецкая речь, она там стала доминировать. Засидевшиеся по домам и уставшие жить в страхе за завтрашний день немцы пустились во все тяжкие: завертелись рулетки в казино, зажглись красные огни борделей.

Картина скорее всего повторится и в момент выхода из COVID-19-кризиса.

Однако для возвращения к нормально функционирующей экономике одной денежной реформы было бы недостаточно. У Германии было много внутренних и внешних обязательств, и для координации денежных потоков, направляемых на поддержание этих обязательств, в Германии был создан Deutsche Rentenbank, который должен был выполнять функции центробанка. Им он впоследствии и стал.

«Скажите мне как банкир банкиру: а деньги у нас есть?» — эта фраза как нельзя точно характеризует вновь созданный тогда банк. Т.е. банк есть, а денег в нём нет. И для решения этой проблемы было решено «остричь» немцев. Решение в какой-то степени логичное, но есть одно но. Стричь оказалось некого: на дворе 23 год, страна в руинах, население не живёт, а еле выживает.

Центробанку нужно было найти тех, с кого можно было срочно собрать денег, и он нашёл.

Для «стрижки» была выбрана самая уязвимая часть населения — владельцы недвижимости. Почему уязвимая? Всё очень просто: недвижимость, которой они владели, давала государству возможность принудительно повесить на них ипотеку. Вдумайтесь в этот абсурд: владелец уже выплаченной или ещё выплачиваемой недвижимости был обязан возвращать кредит, который он не брал! А чтобы владелец недвижимости не испытывал каких-либо иллюзий по поводу «не брал и не буду платить», нацбанк внёс свой кредит в домовую книгу (Grundbuch) и стал совладельцем жилья. Не хочешь отдавать кредит — нацбанк на правах совладельца может продать объект. А чтобы владельцы жилья не смогли переложить свою нагрузку на своих арендаторов и квартиросъемщиков, государство ввело ограничения на стоимость аренды и запрет на её повышение.

«Беспредел!» — скажете вы. — «Но это дело прошлое, сейчас всё по-другому.» Совершенно с вами не согласен.

23.02.2020 – "чёрный день" берлинских арендодателей недвижимости, когда был принят "Закон о предельной арендной плате в Берлине" (Berliner Mietendeckel-Gesetz (MietenWoG)). Он предписывал величину арендной платы, которую могут взимать арендодатели со своих арендаторов, и вводил ограничения на её повышение. Всё было сделано якобы "во благо арендаторов, на которых наживаются арендодатели", однако на самом деле закон должен был укрепить позиции красно-красно-зелёной коалиции(rot-rot-grün Koalition) в среде избирателей.

Пламенно лоббируя принятие этого закона, берлинский мэр Michael Müller (SPD) уверял избирателей, что для высокой арендной платы нет никаких причин, кроме ненасытного желания арендодателей заработать. Однако в пылу популизма он забыл, а может просто не знал, что недвижимость – это рыночный продукт. Её цена формируется из учёта внутренней стоимости и наличия спроса/предложения. Цена квадратного метра за 10 лет выросла более чем на 100%; арендная плата тоже выросла, но чуть меньше, чем на 100%. Здесь можно говорить о том, что аренда квадратного метра растёт пропорционально его стоимости. Тогда на каком основании вы ограничиваете размер арендной платы? Почему вы позволяете себе лезть в карман инвестора?

Однако, кошмар берлинских арендодателей недвижимости на этом не закончился. 23 ноября 2020 года вступила в силу вторая часть вышеупомянутого закона. Она предписывала снижение арендной платы там, где она, согласно принятым нормам, была завышена.

И снова ничего не понятно.

Во-первых, это ведь частная собственность? Собственник волен распоряжаться ею так, как ему хочется, разве нет? Хочет – сдаёт дорого, хочет – даром, хочет – оставляет несданной.

Во-вторых, цена регулируется спросом. Т.е. если за недвижимость готовы платить аренду, которая не соответствует качеству недвижимости, значит, нет на рынке других предложений. Значит, жилья не хватает. Значит, его нужно построить дополнительно, и тем самым насытить спрос, после чего арендная плата сама собою снизится.

Но зачем разбираться со всем этим, если проще на уровне закона ограничить размер аренды. И не нужно с постройкой нового жилья заморачиваться, избиратель же и так сочтёт такой шаг за "заботу" о себе.

По подсчётам берлинского сенатора Себастьяна Шееля (Die Linke), 340 000 квартир города не соответствуют той арендной плате, которая за них взимается. Он заверяет жильцов в том, что "если арендодатель самостоятельно не выполнит предписанное законом снижение арендной платы, то его ждёт штраф в размере от 1000 до 2000 евро за каждую квартиру".

Тупой популизм, который приведёт к ещё худшим последствиям:

– снизится качество недвижимости;

– снизится предложение в спектре "жильё в аренду";

– остынет желание инвесторов инвестировать в недвижимость.

1924: Hauszinssteuer (можно перевести как «налог на облегчённую/выплаченную ипотеку», дальше из объяснения станет ясна его суть).

Налог на облегчённую/выплаченную ипотеку был введён в 1924 году и просуществовал вплоть до 1943 года. Под его действие попадали всё те же владельцы недвижимости, которым вменялось то, что во время гиперинфляции они пострадали не так сильно, как те, кто держал свои сбережения в банках или в наличных.

Недвижимость как материальная ценность при инфляции дорожает и как минимум сохраняет покупательную способность капитала, в неё инвестированного. Т.е. во время гиперинфляции недвижимость дорожала пропорционально потере покупательной способности Rentenmark, защищая инвестора (хозяина недвижимости) от последствий гиперинфляции.

Но тут пришло государство и «расставило всё на свои места»: тот, кто не прилагал усилий, чтобы построить или купить недвижимость, считался потерпевшим, и ему полагалась поддержка в виде денег, буквально украденных у владельцев недвижимости.

1952: Lastenausgleichsgesetz (Закон о выравнивании бремени/нагрузки).

В 1952 году был принят так называемый «Закон об выравнивании бремени», по которому проводилась выплата компенсации жертвам Второй мировой войны. Для этого в домовую книгу каждого владельца недвижимости внесли принудительную ипотеку, которую нужно было погасить в течение следующих 30 лет. Вроде как уже было нечто подобное? Да, но то было после Первой мировой войны, а это — после Второй. Опять государство развязало мировую бойню, опять её проиграло, а компенсации жертвам взимают с владельцев жилья.

За неполные сто лет владельцев жилья и инвесторов в недвижимость 4 раза подвергали «острижке», и это далеко не конец. Бывший глава социал-демократов Sigmar Gabriel заявил о новой необходимости провести Lastenausgleich (выравнивание нагрузки), чтобы население смогло «разделить с государством бремя ответственности». Разделить бремя ответственности за те ошибки, которые допустили политики во время COVID-19-кризиса.

"Сладкая парочка" twix от SPD.

Sigmar Gabriel предложил вспомнить послевоенный опыт в поиске необходимых стране средств: "Наши родители и более старшее поколение уже не раз должны были находить решение, мы называли это балансировкой нагрузки. Вполне возможно, что к такой балансировке необходимо будет прибегнуть вновь."

Его не просто коллега по партии, а ещё и лидер гонки за кресло канцлера Германии Olaf Scholz считает, что без ещё одного нового налога не обойтись. Он достаёт давно припрятанную карту, которую и пытается разыграть на выборах, – налог на богатых (Reichensteuer).

Как вы думаете, кого назначат этим богатым дабы балансировать нагрузки? Правильно, владельцев недвижимости. 4 раза же это сделать получилось, а значит, получится и сейчас.

И вовсе не сошёлся свет клином на владельцах недвижимости, просто по своей форме это очень заметная инвестиция, до которой легко дотянуться. Вот государство этим и пользуется.

Недвижимость устойчива к кризисам

Это утверждение тоже неверно. Нельзя назвать недвижимость устойчивой к кризисам, хотя бы по той причине, что во время кризисов цены на неё снижались не меньше, чем на всё остальное.

И это снижение совершенно логично: доходы государства и населения в кризис падают, и инвесторы не имеют возможности для дальнейшего инвестирования, ну, или как минимум не имеют возможности для его наращивания.

Увеличивается количество проблемных кредитов, растёт число невыполненных арендных договорённостей. Ярким подтверждением сказанному послужил финансовый кризис 2008–2009 годов.

Диаграмма показывает индекс развития цен на односемейные дома в 20 мегаполисах США. И вопреки убеждению, что цены на недвижимость только растут, мы отчётливо видим периоды снижения индекса. Начиная с 2006 года, т.е. за два года до финансового кризиса, индекс резко начинает идти вниз и достигает своего минимума в разгар кризиса – в 2008 году.

Недвижимость, к сожалению, не способна противостоять кризису, по крайней мере настолько же эффективно, насколько в это верят более чем 30% опрошенных исследования, проведённого YouGov. Факт кризисоустойчивости никак не подтверждается временем. А вот что временем подтверждается, так это то, что самые серьёзные финансовые кризисы происходили именно по вине недвижимости.

За последние 400 лет мир столкнулся с 5 серьёзными финансовыми кризисами, 4 из которых гордо именуются мировыми.

- 1637 год — тюльпаномания. Этот кризис нельзя причислить к разряду мировых, однако тому виной не масштаб кризиса, с масштабом как раз всё было в порядке. Дело в том, что тюльпаномания не оказала влияние на мировые финансы в целом: свою положительную роль сыграла низкая степень глобализации в тот период времени.

- 1929 год — биржевой кризис в Америке. Он был вызван небывало большим количеством акций, приобретённых на кредитные деньги. Начался кризис в Америке, а позже вовлёк в себя всю мировую экономику.

- 1991 год — Азиатский кризис, причиной которого явился бурный рост цен на рынке недвижимости в Японии в период с 1985 по 1990 года. Чтобы остановить дальнейшее надувание «пузыря недвижимости», Японский центробанк поднял ключевую ставку, однако эта мера запоздала как минимум на 3 года. «Пузырь» лопнул, кризис распространился на всю Азию, а вскоре и на весь мир.

- 2000 год — DotCom, кризис вызванный бурным неконтролируемым выходом на биржи ведущих стран мира, компаний из так называемого DotCom-сектора (IT-компаний, Интернет Провайдеров и т. д.). Полыхнув в Германии, пламя кризиса перекинулось на весь мир.

- 2008 год — Мировой финансовый кризис, вызванный неконтролируемым ростом цен на жильё в Америке, которое было куплено в кредит. Изменение ключевой ставки Федеральным Резервным банком вызвало волну банкротств и задержек платежей по ипотеке, что поставило мировые банки на грань разорения.

Недвижимость идеально подходит для инвестирования

Вот уж в этом утверждении нет вообще ни слова правды. Недвижимость представляет собой катастрофически неудобный инвестиционный продукт.

В более чем 90% случаев при инвестировании в недвижимость речь идёт об инвестировании в кредит. И зачастую этот кредит измеряется сотнями тысяч евро. Такой кредит не каждому выдадут, и не каждому по силам его выплачивать. Иными словами, инвестирование в недвижимость имеет очень низкую доступность.

В более чем 70% случаев при инвестировании в недвижимость речь идёт об одном объекте (и даже на него нужно брать ипотеку). Случись с инвестиционным объектом что-либо — и вот уже можно говорить о 100%-ных потерях. Перестанет поступать аренда — и вот уже можно говорить о том, что инвестиции вообще ничего не приносят. Иными словами, инвестирование в недвижимость имеет низкую диверсификацию в случае, если она не отсутствует вовсе.

Инвестирование в недвижимость также сопряжено с большими дополнительными и сопутствующими расходами. При покупке и переоформлении недвижимости возникают затраты на оплату маклера, нотариуса, налога на приобретение. В дальнейшем инвестора ожидают амортизационные расходы, оплата ежегодных страховки и налога, оплата управляющей компании и, конечно, оплата по ипотеке, если недвижимость приобреталась с привлечением кредитных средств. Всё это оказывает сильное влияние на доходность инвестирования.

Кроме того, инвестирование в недвижимость совершенно лишено ликвидности. Инвестор не может быстро выйти в деньги со своих инвестиций. Эта процедура требует поиска покупателя, переоформления и ожидания возврата инвестированного капитала, т. е. платежа по договору о купле/продаже.

Недвижимость защищает от инфляции

Это действительно так. Однако, в большей степени это утверждение справедливо для недвижимости, которую инвестор сам же и использует. В процессе инфляции снижается покупательская способность денег, что отражается на росте цен на услуги и товары. Рост цен не обходит стороной и недвижимость: она растёт в цене, но поскольку снижается покупательная способность денег, снижается и стоимость арендной платы. Добавьте к этому растущую стоимость услуг управляющей компании, и может получиться, что инвестиции не успевают за ростом инфляции. Другое дело у инвестора, самостоятельно использующего недвижимость, в которую он инвестировал. Он не получает арендную плату, но не платит её сам, плюс, у него нет расходов на управляющую компанию. В этой ситуации инфляция компенсируется ростом стоимости недвижимости.

Недвижимость имеет высокую доходность

Вот мы и подошли к цели этого раздела. Сейчас мы рассмотрим доходность, которую можно ожидать от инвестиций в недвижимость.

Приобретая недвижимость, инвестор рассчитывает на дальнейший рост её стоимости и на то, что во время владения этой недвижимостью он регулярно будет получать арендную плату. Таким образом, доходность недвижимости — это величина суммарная, она состоит из слагаемых — доходности изменения стоимости недвижимости и арендной платы. В дальнейшем я именно эту сумму и буду иметь в виду.

*Ещё раз напоминаю, что помимо всего прочего владение недвижимостью сопряжено с большими накладными расходами: оплата ипотеки, амортизация, оплата управляющей компании, на налог за владение, на страховки и т. д.

Следует различать два вида доходности:

- до накладных расходов, так называемая грязная доходность (Brutto);

- после накладных расходов и после налога на доход, так называемая чистая доходность (Netto).

От инвестора к инвестору налог на доход может сильно отличаться, как от недвижимости к недвижимости сильно отличаются накладные расходы, поэтому для удобства в дальнейшем я буду вести речь о «грязной» доходности.

Каждое из слагаемых, которые в сумме дают нам доходность недвижимости, живёт своей жизнью, и его величина зависит от различных параметров и показателей. Например: доходность арендной платы напрямую зависит от стоимости квадратного метра недвижимости. И если вы думаете, что чем выше стоимость квадратного метра, тем выше его доходность, то это ошибочное убеждение. На дорогой квадратный метр тяжело найти арендатора, предложения по нему в избытке, поэтому арендодатель вынужден в ущерб величине доходности снижать свои запросы.

Логично было бы не строить дорогую недвижимость и не насыщать её избыточной роскошью. Только дело вовсе не в роскоши — не она составляет базу дорогого квадратного метра. Этот метр и без неё получается дорогим:

- высокая стоимость земли под застройку;

- дорогостоящие стройматериалы;

- сильно подорожавшая стоимость оплаты неквалифицированных рабочих (в Европе — благодаря «Закону о минимальной оплате», в России — из-за изменившихся условий трудовой эмиграции);

- в разы выросшие накладные расходы.

Все вышеперечисленные пункты влияют на стоимость квадратного метра, способствуют тому, что она в последнее время только растёт. Эта тенденция сохраняется и на будущее. Как это отразится на доходности недвижимости? Как минимум, рост стоимости квадратного метра не будет способствовать росту доходности.

Средняя доходность сданного в долгосрочную аренду жилья в Москве составляет 5,5%. К такому выводу пришли специалисты аналитического центра ЦИАН. При этом самую низкую доходность показало жильё Центрального административного округа Москвы. По мере удаления от центра наблюдается плавный рост процента доходности. При этом самую большую доходность могут получить владельцы квартир, расположенных на присоединённых к Российской столице территориях, подробнее читайте тут.

"Эффект этот обусловлен тем, что ставки аренды не так сильно снижаются по мере удаления от центральной части города и не так чувствительны к качеству района, как стоимость квадратного метра. Низкая доходность типовой сдачи квартир в аренду в центральной части города обусловлена высокой стоимостью квадратного метра при относительно низких арендных ставках из-за большого объёма предложения," – считают специалисты из ЦИАН.

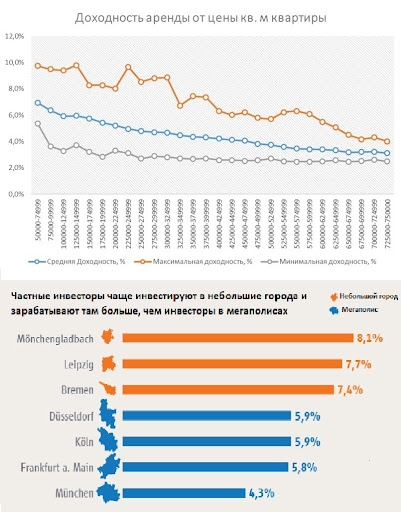

Диаграмма показывает зависимость доходности сданной в аренду недвижимости от стоимости её квадратного метра. Наглядно видно, что с ростом стоимости квадратного метра пропорционально снижается доходность арендной платы.

На нижней диаграмме представлена информация о разбросе доходности сданной в аренду недвижимости в Германии. Мегаполисы, обозначенные на диаграмме синим цветом, имеют в сравнении с небольшими городами сравнительно низкую доходность. Феномен "дорогой квадратный метр – низкая доходность" справедлив и для Германии, как впрочем и для всего мирового рынка недвижимости. Судя по данным диаграммы, которую я нашёл на сайте одного из самых больших порталов недвижимости, средняя доходность недвижимости, сданной в аренду, в Германии равна 6,2%.

И российские 5,5%, и тем более немецкие 6,2% выглядят вполне достойной доходностью, однако, нельзя сбрасывать со счетов тот факт, что эта доходность «грязная».

Я не буду пытаться вывести величину «чистой» доходности по причине того, что сопутствующие расходы очень сильно разнятся от недвижимости к недвижимости и от инвестора к инвестору.

Ну, и самое главное: как правило, приобретение недвижимости сопряжено с привлечением кредитных денег, а раз есть кредит, то есть и необходимость не только погашать его (нем. Tilgung), но и платить по нему проценты (нем. Hypotekenzinsen). И если погашение кредита на величину доходности не влияет, т. к. это замещение инвестиционных денег в кредит на собственные инвестиционные деньги, то о процентах по кредиту такого уже не скажешь. Они как раз очень сильно уменьшают доходность. Последние годы — годы низких ставок по кредиту (кредитных процентов). Но так было не всегда, и не всегда так будет.

Оплата процентных ставок по ипотеке составляет львиную долю сопутствующих расходов. В настоящее время проценты находятся на историческом минимуме, однако ещё 14 лет назад ставка по ипотеке с 10-летней гарантией процента равнялась 6%, а в начале 90-х была в районе 10%. Получается, что если проценты ставок по ипотеке начнут снова расти, то они могут достигнуть процента доходности или даже стать ещё выше, и что тогда? Тогда до тех пор, пока ипотека не будет погашена, ни о каких доходах речи и быть не может.

Огромное влияние процентной ставки на накладные расходы можно увидеть на нижней диаграмме. Во всех трёх случаях сумма ипотеки равна 300 000 евро, а срок – 10 годам. Различается только фиксированная процентная ставка. При 6,5%-ной ставке по ипотеке месячная нагрузка составит 2.125 евро(погашение и проценты по ипотеке), а остаток после 10 лет будет равен 215.798,49 евро при суммарной оплате одних только процентов по ипотеке – 172 000 евро. При 4%-ной ставке – месячная нагрузка составит 1500 евро, остаток после 10 лет – 226.375,11 евро при суммарной оплате процентов по ипотеке – 107 000 евро. И при 0,8%-ной ставке – месячная нагрузка будет равна 700 евро, остаток после 10 лет составит 237.556,33 евро при суммарной оплате процентов по ипотеке – 22 000 евро.

Что и где можно купить сегодня в Германии за 300 000 евро? Новую 2-комнатную квартиру или, может, 3-комнатную квартиру старше 10 лет. И первая, и вторая будут квартирами в среднем по размеру городе, т. е. далеко не в мегаполисе. Какова может быть арендная плата у такой недвижимости? В районе 1100 евро. Из этих цифр получим доходность аренды:

100 x Годовая аренда/ Стоимость недвижимости = Грязная доходность аренды в %

100×13 200/300 000 = 4,4%

Это не то чтобы очень высокая доходность, но дело даже не в этом, а в том, что это снова «грязная» доходность. Давайте же попробуем понять, что можно ожидать в сухом остатке, т. е. уже после вычета амортизационных расходов.

Для простоты расчёта, предлагаю в амортизационных расходах учитывать только оплату ипотеки (суммарно погашение и проценты по ипотеке).

При 700 евро (это пример при 0,8% ставке по ипотеке) чистая доходность составит:

100 x (Годовая аренда — Годовая амортизация)/ Стоимость недвижимости = Чистая доходность аренды в %

100 x (13 200 — 8400)/300 000 = 1,6%

Уже не фонтан, да? А это амортизация с учётом только оплаты ипотеки. А что будет, если учитывать и страховку, и налог на доход с аренды, и оплату управляющей компании?!

Более того, доходность в данном случае рассчитана с исторически низким процентом ставки по ипотеке, а что будет с доходностью арендной платы при растущих процентах ставки по ипотеке? Доходность станет отрицательной. Так, например, при ставке в 4% чистая доходность составит минус 1,6%. А при ставке в 6,5% — минус 4,1%.

Получается, что до тех пор, пока не погашена ипотека (а это лет 25-30), инвестору какой-либо доходности от аренды ожидать не приходится.

В этом разделе я так много внимания уделил доходности недвижимости со стороны получения аренд, что невольно складывается впечатление, будто недвижимость только этой доходностью и обладает. Однако это не так: инвестор может ожидать доход не только со стороны аренды, недвижимость и сама по себе меняется в цене.

«Недвижимость всегда в цене, на то она и недвижимость!» — скажут мне некоторые. Что ж, она и растёт, и падает в цене, как впрочем и любой здоровый инвестиционный инструмент. Но и тут всё не так просто.

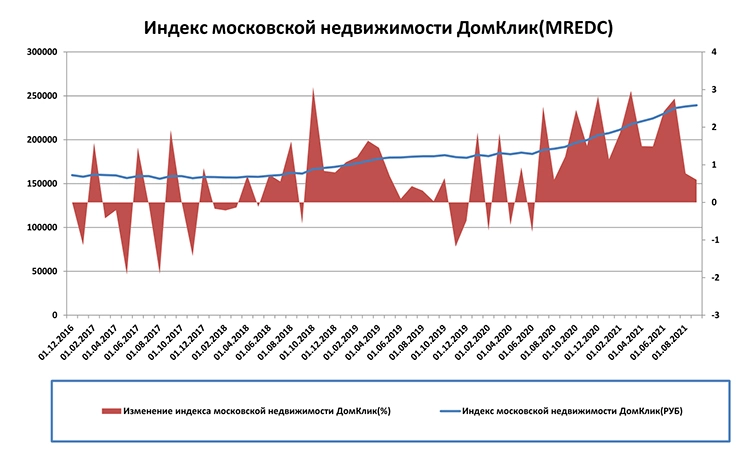

Для анализа изменения стоимости недвижимости рассмотрим индекс ДомКлик – композитный индекс московского рынка недвижимости, рассчитываемый биржей на основании агрегированных данных об ипотечных сделках, предоставляемых ДомКлик, и отражающий среднюю стоимость в рублях одного квадратного метра общей площади жилой недвижимости в г. Москва.

Синяя линия диаграммы показывает изменение цены индекса с конца 2016 года по август 2021 года. Коричневая диаграмма – изменение индекса в процентах по сравнению с прошлым периодом. Значения ниже нуля указывают на снижение индекса, соответственно, значения выше нуля – на его рост. За прошедшие 5 лет, индекс вырос на 49,8%, что соответствует 10%-ному среднегодовому росту в рублях. При этом ещё учитывайте, что россияне испытывают давление довольно высокого процента рублёвой инфляции – в среднем 5% в году. Таким образом с учётом официальной инфляции по индексу потребительских цен доходность недвижимости на деле превращается в 5%.

России не удалось добиться полного, как это было объявлено, импортозамещения. Страна, как и прежде, больше импортер, чем экспортер. Следовательно, необходимо учитывать и удешевление рубля по отношению к основным валютам. За рассматриваемый период рубль подешевел на 26% по отношению к евро и на 14,7% к доллару.

Ну, а как обстоят дела с ростом цен на недвижимость в Германии?

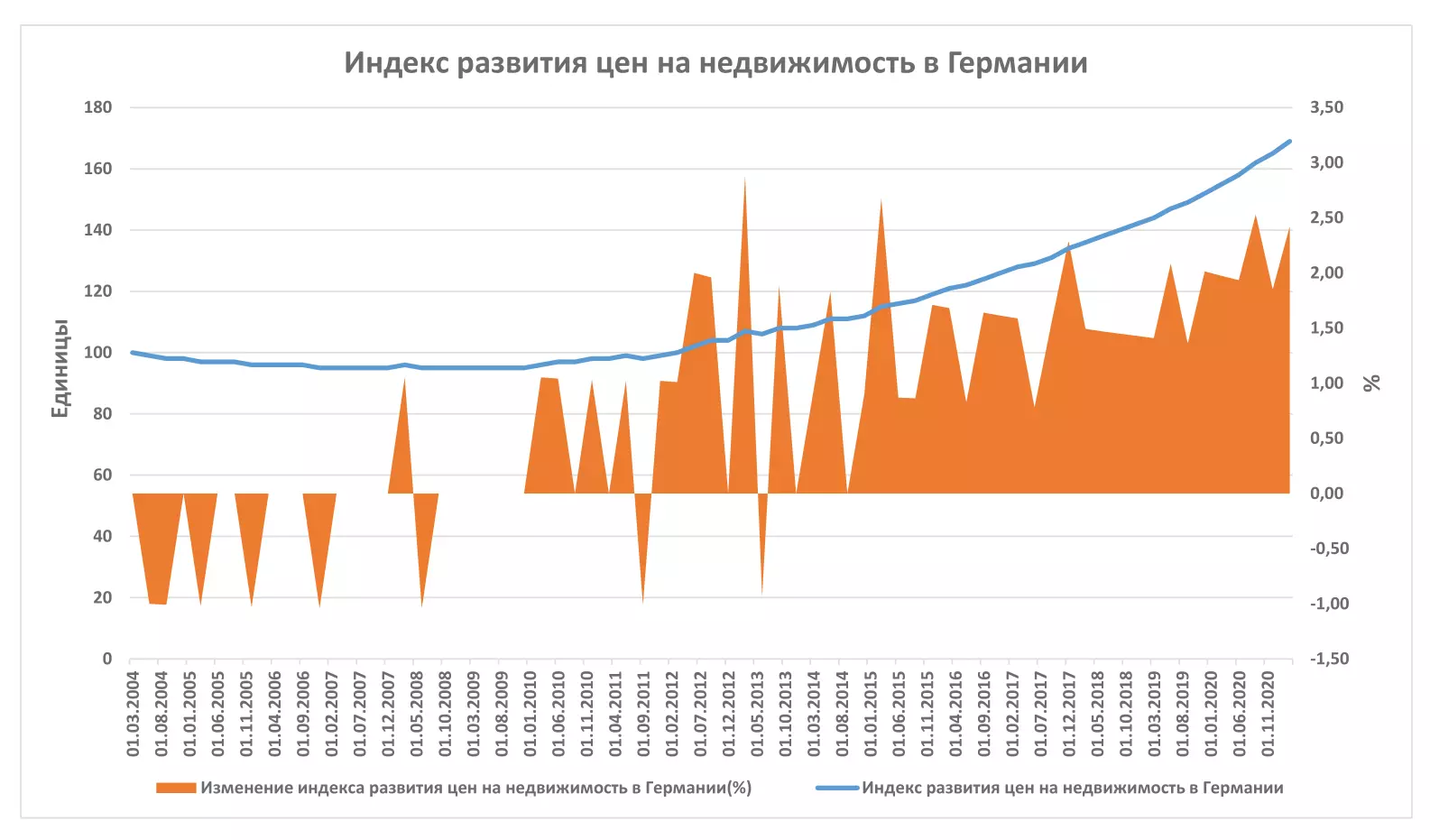

Для анализа изменения стоимости недвижимости рассмотрим индекс развития цен на неё в Германии. Начиная со значения 100 пунктов в 2004 году, индекс к середине 2021 года вырастает до 169 пунктов, что соответствует росту на 69%, или на 4,05% в год(синяя линия на диаграмме). Как бы кому не хотелось, но стремительным этот рост назвать невозможно.

Коричневая диаграмма показывает изменение индекса развития цен на недвижимость в Германии в процентах по сравнению с прошедшим периодом. Значения ниже нуля указывают на снижение индекса, выше нуля – на его рост. Чем вызван такой рост индекса? Ростом цен за квадратный метр недвижимости, который в последние пару десятилетий буквально не знает остановки. В свою очередь, стоимость квадратного метра растёт уже не столько из-за высокого спроса, а из-за третьих факторов, таких как: подорожание земельных участков, рост стоимости накладных и других сопутствующих расходов.

Такая расстановка факторов влияния на цену способствует формированию "пузыря" и росту риска того, что он внезапно лопнет. Для наступления такого сценария достаточно более-менее резкого замедления приобретения недвижимости. И скорее всего это произойдет не из-за падения спроса, а из-за дальнейшего подорожания цены квадратного метра. Он станет не по карману для основной массы покупателей.

Факторы, которые могут повлиять на резкое изменение цены квадратного метра:

– изменение минимального оклада;

– изменение налогообложения(первые два пункта как раз находятся в предвыборной программе Олафа Шольца);

– изменение процентной ставки Европейского Центробанка(EZB).

Таким образом, учитывая всё выше рассмотренное, при расчёте доходности недвижимости в калькуляторе я использую индекс, равный 5%, что для Российских инвесторов будет являться крайне невыгодным процентом (даже при условии, что они будут инвестировать в недвижимость и за пределами России).

P. S. Инвестирование в недвижимость — печальная страница в моей инвестиционной биографии. Так много денег, как на недвижимости, я не терял нигде!

С того времени я пересмотрел своё отношение к данному инвестиционному инструменту, изменил к нему подход и способ инвестирования. Я больше не беру ипотеку, когда инвестирую в очередные квартиры, офисы, магазины или просто земельные участки. Это позволило мне избавиться от всех возможных трудностей: подбора и покупки объекта, заботы по его дальнейшему содержанию, от взаимоотношений и расчётов с арендаторами и управляющими компаниями и т. д. Однако, описание преимуществ выбранного мною способа инвестировать в недвижимость выходит за рамки этого раздела. Вся информация по данной теме есть здесь. Обязательно почитайте, чтобы учиться на моём опыте, а не набивать себе лишних шишек.