Сказать, что от консультанта, доверительного управляющего вашими инвестициями, зависит многое и что к его подбору нужно подходить ответственно, — это не сказать ничего! От него не многое зависит, от него зависит всё, что связано с управлением счётом!!! И к его подбору нужно подходить так тщательно и так ответственно, что даже тщательность и ответственность подбора спутника жизни не идёт ни в какое сравнение. Ну, а если серьёзно? А если серьёзно, то так оно и есть - от него действительно зависит всё.

Но как же определить действительно хорошего управляющего для вашего капитала и не отдать свои финансы не тому человеку? Изучению этого вопроса я и посвятил данный пост. В нём мы разберём все возможные тонкости и подводные камни, связанные с выбором консультанта.

Итак, с чего же начать?

Узнайте, с какими рыночными фазами работает консультант и в чём он профи

Рынок по отношению ко всем совершает одни и те же действия. Не бывает такого, что для одних он сейчас падает, а для других растёт. Зато сплошь и рядом мы сталкиваемся с ситуацией, когда консультант хорош на бычьем рынке, но при этом торговать на медвежьем или на боковом рынках он не умеет абсолютно.

Бычьи и медвежьи периоды рынка на примере развития S&P 500 в период 1926 - 2022 гг.

Standard & Poor's 500 (S&P 500) — один из самых важных и значимых фондовых индексов в мире. Он составлен из акций 500 крупнейших публичных компаний США.

Медвежий рынок — рынок снижающихся курсов на акции. Медвежьим рынок считается, если после очередного курсового максимума произошло снижение курсов на 20 и более процентов.

Бычий рынок — рынок растущих курсов на акции. Бычьим рынок считается, если после очередного курсового минимума курсы выросли на 20 и более процентов.

За без малого столетний период в общей сложности существовало двенадцать бычьих и одиннадцать медвежьих рынков (в двенадцатом S&P 500 находится в данный момент времени, он ещё не завершился).

Эти данные имеют не видимую на первый взгляд, но при этом фундаментальную асимметрию.

Медвежий рынок на Уолл-стрит в среднем длится 16 месяцев, что в 5,5 раз короче средней длительности бычьего рынка, который длится в среднем 79 месяцев.

На бычьем рынке цены на акции растут примерно в пять раз выше, чем снижаются на медвежьем. С этой точки зрения зарабатывающие на понижении «медведи» структурно находятся в невыгодном положении по сравнению с «быками». Их риск намного выше, а их доход в большей степени зависит от гораздо более точных сроков и прогнозов, чем у «быков».

Вышеприведённая диаграмма служит прекрасным подтверждением того, что в долгосрочной перспективе курсы только растут и что в таком случае в акциях невозможно получить убыток. И это верно!

Из диаграммы также видно, что периоды «медвежьего» рынка гораздо короче «бычьих» и что "медведи» не так глубоко уходят вниз, как поднимаются «быки». И тут может сложиться очень коварное и опасное мнение, что раз периоды падения рынка короткие и неглубокие, то можно их игнорировать. Игнорировать в том смысле, что их нужно просто «пересиживать», ничего не предпринимая. Т.е. пошли курсы вниз – прекращаем торговлю акциями и дериватами на рынке, просто сидим и ждём возобновления роста курсов.

Ну, во-первых, эти «медвежьи» периоды не такие уж и короткие: судя по диаграмме – по 16 месяцев в среднем. А во-вторых, на диаграмме показаны только снижения курсов, превышающие 20 процентов. А что делать с не настолько глубокими просадками и с боковыми движениями курса? Тоже пересиживать?

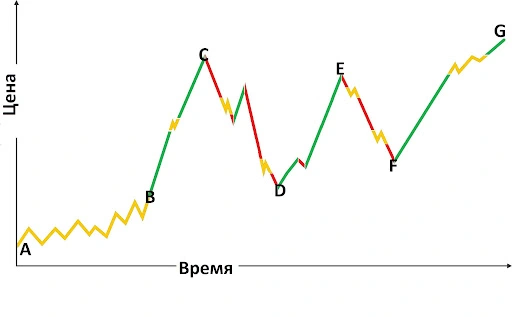

Если рассматривать развитие курса на отрезке AG в целом, то это однозначный рост. Однако, начав своё движение в точке А, прежде чем дойти до точки G, акция 7 раз «постояла в боковике» (отрезок АВ и другие отрезки жёлтого цвета) и 8 раз в большей или меньшей степени падала и снижалась (красные отрезки). Если представить, что движение из А к G по времени заняло один год, то примерно 9 месяцев ушло на «пересиживание» падений и «боковиков». А если инвестор купил акцию в точке С, то оставшееся до конца года время он будет просто сидеть и терять время.

Я не спроста так подробно остановился на рассмотрении рыночных фаз. Дело в том, что на падения, просадки и боковое движение курсов в среднем приходится 70% всего времени. А теперь представьте, что консультант или доверительный управляющий не торгует в эти фазы рынка, что для 70% времени у него либо совершенно нет стратегий, либо они недостаточно эффективны.

Вот поэтому обязательно попросите у консультанта детальный отчёт о его прошлой доходности и обратите особое внимание на доходность в периоды падения, просадки и бокового движения курсов.

Изучите доходность управления капиталом консультанта

Ещё кое-что об отчёте доходности: он нужен не только для того, чтобы примерно понимать, насколько успешно торгует данный консультант на падающих и боковых рынках. Отчёт позволяет в целом получить представление о доходности финансового консультанта в прошлом, которое обязательно должно быть не короче пяти лет. Прошлая доходность инвестиций позволяет прогнозировать, какая примерно доходность от инвестиций может быть показана в будущем. И чем длительнее у финансового консультанта это самое прошлое, тем значимее показанная за этот период средняя доходность и тем смелее её можно использовать для будущих прогнозов.

Какой же должна быть эта средняя доходность? Отвечу одним словом: «Реальной». Всё, чем пестрят интернет и соцсети: «Доверительное управление от 20% в месяц» или «Деньги в управление от 3% в день» – является абсолютным бредом. Такая доходность возможна на отрезке времени в пару месяцев... или дней. И я абсолютно не ставлю под сомнение то, что авторы этих объявлений действительно имели пару месяцев с заявленной доходностью, а дальше – всё. «Всё» в том смысле, что потом в лучшем случае какая-то доходность вообще была.

Ни один серьёзный управляющий деньгами, инвестор или трейдер, не напишет ничего подобного. Ведь 20% в месяц с учётом сложного процента – это 890% годовых. Т.е. сумма в 1000 евро за 12 месяцев вырастает до суммы в 8916 евро. А за 10 лет превращается вот в эту цифру:

82.376.779.176.696.445.198.793.669.869.568,00 евро.

Даже не знаю, что это за сумма, но даже госдолг США меньше. Т.е. автор объявления способен тысячей евро инвестиционного капитала за 10 лет решить Америке её проблему госдолга, и ещё даже десяток - другой миллионов останется.

И всё же, какая доходность считается хорошей, какую величину доходности можно принимать «за чистую монету» и от чего зависит доходность? Отвечу вам словами Александра Элдера, услышанными мною в одном из его интервью. Рассказывая о возможностях фондового рынка, он сказал: «Покажи среднюю доходность в 12%, объяви, что берёшь деньги в управление, и к тебе выстроится длинная очередь». Лучшего ответа не найти.

И в самом деле, если за 12-ю процентами выстраивается очередь, то эту величину доходности инвесторы и считают хорошей. Является ли она реальной? Или даже лучше поставить вопрос следующим образом: является ли среднегодовая доходность в 12% достижимой на длительном отрезке времени? Вполне! И скажу вам больше, видя статистику участников моего проекта «Сам себе инвестор», я наблюдаю такую доходность сплошь и рядом.

Инвесторы, которые инвестируют в дивидендные акции и реинвестируют получаемые дивиденды, уже плюс-минус с третьего года выходят на эти проценты. Инвесторы, которые к выше описанному дивидендному инвестированию освоили и используют две опционные стратегии — Covered Call и Protective Put, имеют доходность в районе 15-18%. И наконец, доходность инвестора, управляющего капиталом совместно с консультантом, лежит гораздо выше 20% годовых.

Вот мы и подошли к третьей части вопроса: от чего зависит доходность?

Доверительное управление инвестициями. От чего зависит доходность

Доходность зависит от той стратегии, которую вы можете позволить себе использовать, оставляя риск потери инвестиционного капитала минимальным.

Многие попытаются сейчас поспорить: мол, доходность зависит ещё и от суммы инвестиционного капитала, и от опыта, и от ещё массы всяких факторов. Согласен, но все эти факторы в сумме и определяют то, как вы можете торговать, на какие рынки выйдете и какие финансовые инструменты будете использовать. Всё перечисленное и называется одним словом – стратегия, от неё и зависит, какую доходность и какие риски могут иметь ваши инвестиции. Например, можно сказать, что ваши инвестиции в дивидендные акции позволят при низком риске получить доходность в районе 12% годовых.

А что если "замахнуться" на большую доходность? Можно, но ведь чем больше доходность, тем выше риск. Все мы помним эту экономическую мантру. Однако, она не верна. По этому поводу много материалов в сети, написаны книги, получены Нобелевские премии, и подробное рассмотрение этой темы выходит за рамки данного поста, однако короткое пояснение я всё же сделаю.

Вот вам пара примеров. Вы инвестируете в дивидендные акции, реинвестируете дивиденды и ваша доходность лежит в районе 12%. Вы стали использовать опционы и теперь ежемесячно продаете Covered Call опционы, получая за них опционную премию. Доходность тут же возросла, чего нельзя сказать о риске. Риск даже уменьшился, т.к. премия от проданных опционов способна смягчить просадки в портфолио во время падения рынка. Реинвестируя теперь и премию от проданных Call-опционов, вы получите доходность в районе 18%. Т.е. доходность возросла на 50% при снизившемся риске, и это всё из-за применения самой простой опционной стратегии, которой без особых проблем овладевает любой инвестор.

А что говорить о более комплексных стратегиях из двух, четырёх, а иногда и более опционов! Именно благодаря этим комплексным стратегиям консультант, управляя собственными и клиентскими инвестиционными портфелями, зарабатывает на любом: растущем, падающем или боковом – рынке. Именно благодаря этим стратегиям такие портфели имеют доходность, значительно превышающую 20%. И это при минимальном риске.

Поэтому, делая выбор доверительного управляющего или консультанта для совместного управления, внимательно изучите его доходность за как можно более длинный период. И обязательно поинтересуйтесь: с помощью каких торговых и инвестиционных стратегий он добивается этой доходности. Даже если у вас ещё совершенно нет инвестиционного опыта, используя информацию из этого поста, вы сможете достаточно точно определить, насколько реальна доходность, которую вам обещают и насколько реально её достигнуть благодаря стратегиям данного доверительного управляющего.

И мой совет — бонус к этому разделу: какими бы привлекательными не выглядели прошлые результаты, с какой бы "железобетонной" стратегией они не были получены, но если это:

- не инвестиции, а краткосрочная(особенно внутридневная) торговля,

- форекс, CFD контракты или бинарные опционы,

- торговля Penny Stock, акциями в момент IPO, криптовалютами в момент ICO,

то, не доверяйте этому управлению ни единой копейки.

Уточните, какой онлайн-брокер используется при управлении инвестициями

Следующий критерий выбора консультанта может показаться не важным или как минимум не заслуживающим особого внимания, однако это далеко-далеко не так.

Речь пойдет об online-брокере и/или инвестиционном банке, которые использует консультант. Этот критерий является важнейшим как для клиента(ведь именно ему необходимо получать качественные услуги), так и для консультанта(ведь ему эти услуги оказывать). Поэтому к выбору online-брокера и инвестиционного банка нужно подходить очень тщательно.

Я к своему online-брокеру шёл лет десять, но это не значит, что я его нашёл и успокоился. Во-первых, я продолжаю тестировать предложения других online-брокеров и инвестиционных банков, по моему мнению заслуживающих внимания.

Ну, и во-вторых, я в буквальном смысле «выношу мозг» моему основному online-брокеру. Вот уже более 15 лет он обслуживает мои счета. Можно сказать, что я совместно с ним проживаю жизнь. А раз так, то я хочу иметь гарантии, предложения, возможности, удобства, сервис, обслуживание и т.д. надлежаще высокого качества. Всё-таки я и мои клиенты доверяют ему свое будущее.

Поймите правильно, это не значит, что сервис и прочее, перечисленное выше, у моего online-брокера не очень хороши. Нет, у него как раз всё так, как и должно быть(дальше в этом разделе вы получите возможность в этом убедиться). Однако нет предела совершенству. Если я чувствую, что можно что-то улучшить или что мне чего-то не хватает, то я обязательно пишу в сервис или напрямую в IT. И, надо сказать, к моим пожеланиям и предложениям там относятся с вниманием.

О том, почему я остановился на этом online-брокере и какие возможности мне и моим клиентам он предоставляет, вы можете прочесть в этом разделе. Он специально подготовлен как дополнение к посту "Как выбрать доверительного управляющего" и вынесен в отдельный раздел.

Хотя у меня и вышло длинное описание критерия отбора online-брокера, это того заслуживает. Здесь нет пунктов, с отсутствием которых у online-брокера, используемого консультантом, можно мириться. Всё, что я описал, всё без исключения, очень важно для того, чтобы консультант мог качественно выполнять свои задачи, а вы чувствовали себя комфортно, доверив ему в полное или частичное управление свои деньги.

А что, если брокер консультанта не отвечает описанным критериям? Ну, я бы сказал, что не судьба этому консультанту управлять вашими деньгами.

Стоимость услуг управления капиталом

Стоимость услуг управления капиталом — важный и к тому же довольно меркантильный фактор при выборе консультанта. Высокая оплата отражается на доходности портфолио и способна сделать процесс управления капиталом невыгодным и неинтересным со стороны инвестора. Но нельзя забывать интересы и второй стороны - консультанта.

Вы можете подумать: а что у консультанта не так? Сидит себе в тёплом и светлом бюро, на голову ему не капает, смотрит в компьютер, каждые пару часов покидает свое кожаное кресло, чтобы попить кофе. Разве не так?

Да, всё так и есть. Ну, как минимум, всё у него так и должно быть. Его задача — заставить ваши деньги зарабатывать вам новые деньги, вот поэтому он сидит в бюро, а не в поле и не в цехе. На консультанте висит постоянный груз ответственности за правильность принятых им решений. В конечном итоге он делает возможным заработок инвестора без участия последнего в этом процессе. Поэтому и оплата деятельности консультанта должна быть адекватно высокой. И главное слово здесь — «адекватно». Адекватно высокой по отношению к чему? По отношению к его успеху управления капиталом и к величине прироста этого капитала, вот к чему.

И тут мы с вами выведем самую прогрессивную и самую удобную для обеих сторон форму оплаты – Х процентов от успеха, полученного в управлении капиталом.

Какой величины будет этот «Х» – это уже вопрос второй, но я коснусь и его.

А сейчас самое главное в вопросе оплаты: «Форма оплаты услуг управления капиталом (оплата доверительного управления) — это процент от успеха. Инвестор, если с тобой договариваются по-другому, то в конечном итоге ты будешь платить ни за что.» А платить ни за что - это всегда дорого, какой бы низкой эта оплата не была.

Я нигде не встречал каких-нибудь нормативов, регламентирующих величину оплаты, процентную ставку и т.д. управляющих капиталом консультантов.

Сам я руководствуюсь пониманием того, что процентная ставка зависит от объёма задач, которые перекладывает инвестор на своего консультанта, и от величины процентного отношения прироста к исходной сумме.

И всё же какая величина «Х» в процентах не будет накладной для инвестора и сполна вознаградит консультанта? Прежде всего я хочу сконцентрировать внимание на том, что выплачиваемое из дохода вознаграждение, какой бы величины оно ни было, не должно уменьшать начальную инвестиционную сумму. Иными словами, вознаграждение выплачивается из того, чего совсем недавно ещё не было, а именно из капитала который получился свыше инвестированной суммы. Многие консультанты используют «плавающий процент Х», т.е. чем выше показанная ими доходность, тем выше и процент вознаграждения. Я считаю, что это самая удобная и самая прогрессивная для обеих сторон модель оплаты.

Каким бы высоким ни был процент оплаты финансового консультанта, если он платится из созданного им дохода, вы как инвестор всегда будете в выигрышной ситуации. Каким бы низким ни был фиксированный процент оплаты консультанта, вы как инвестор в конечном итоге переплатите.

В самом начале раздела я писал, что к подбору консультанта нужно подходить так тщательно и так ответственно, что даже тщательность и ответственность выбора спутника жизни не идёт ни в какое сравнение. И это настолько важно, что я этими же словами и заканчиваю раздел.

Консультант будет на протяжении очень долгого времени самостоятельно или вместе с вами управлять вашими деньгами. Он создаст вашу финансовую независимость. Вы с ним не на один год вместе. И поэтому есть ещё один «параметр», который в процентах не измеришь и цифрами не выразишь, – личная симпатия. Да, да, если её между вами не будет, то ваше сотрудничество будет в тягость обеим сторонам.

Все люди разные, и это совершенно нормально, что два социально-здоровых человека могут испытывать дискомфорт в общении. Составьте свое представление о консультанте, почитав его сайт, полистав его блог, зайдя в его соцсети. Обязательно сделайте конференц-звонок, благо сейчас у каждого есть Skype, Zoom и т.д., задайте все, действительно все интересующие вас вопросы и лишь после этого принимайте решение.

Хочу вас заверить, что со своей стороны консультант предпринимает те же шаги. И глупо было бы вести себя как-то иначе.