Желание уберечь деньги от инфляции, создать источник пассивного дохода и обеспечить себе пенсионные накопления – три основные мотивирующие и побуждающие к инвестированию причины.

Не думаю, что есть смысл на этом останавливаться, как и нет смысла убеждать вас, что лучшая жизнь для человека кроется в инвестициях, а не в работе. Меняя время на деньги, т.е. работая, капитал не сколотишь. Это уже для многих стало очевидно. Статистика утверждает, что почти 90% людей в возрасте от 25 до 65 лет задумывались об инвестировании, однако менее 30% более или менее активно предпринимают что-то в этом направлении и только 10%, инвестируя, добиваются какого-либо успеха.

Т.е. 9 из 10 хотят, трое из них инвестируют, и только один добьётся хоть какого-нибудь успеха. Статистика, как видим, совершенно неутешительная, но таковой её делают вполне объективные причины.

Инвестиции требуют:

- знаний и умений;

- наличия времени;

- наличия сопутствующих возможностей.

Действительно! Как начать инвестировать при отсутствии необходимого минимума знаний? И как можно добиться успеха, если нет необходимых навыков?

На самом деле, и знания, и навыки – дело наживное. Я в свою очередь являюсь ярым сторонником того, что каждый должен двигаться в этом направлении. Нет ничего более ценного, чем возможность разобраться в вопросе и решить его в свою пользу самостоятельно.

И всё бы ничего, но получение знаний об инвестировании, обучение инвестированию и приобретение инвестиционного опыта, как правило, сопряжено со значительными материальными затратами и, плюс ко всему, отнимает массу времени. Многих будущих инвесторов это отпугивает. Многие, начав, не могут поддерживать необходимый минимум, и это не позволяет им получить желаемый результат.

Складывается впечатление, что я вас запугиваю? Отнюдь, я не пугаю и даже не предостерегаю, а настраиваю на нужную волну. На самом деле, дорогого стоит ещё на берегу понимать, что ждёт тебя в плавании. Это понимание позволяет выйти в море подготовленным, имея полный набор необходимого снаряжения, или же осознанно принять решение пока с выходом повременить.

На этом сравнение инвестирования с плаванием не заканчивается. Начать инвестировать неподготовленным – гораздо хуже, чем выйти неподготовленным в море. Например, имеющий плохие морские карты Колумб отбыл в Индию и вместо того, чтобы добраться до неё, открыл Америку, чем себя и увековечил. В инвестировании всё гораздо серьёзнее.

Неподготовленный начинающий инвестор торгует, а не инвестирует. Вместо дивидендных акций он

- выбирает форекс, CFD-контракты, бинарные опционы, Penny Stock (копеечные акции);

- покупает сигналы, а не учит технический и фундаментальный анализы;

- защищает позиции Stop-Loss-ами, а не опционами.

В итоге он полностью "сливает Account" (теряет деньги на инвестиционном счёте). Обвинив в неудаче брокера, начинает с теми же ошибками торговать через другого и, естественно, "сливается" снова.

Совместное управление капиталом. Что это, зачем и как работает

Совершенно другую картину мы видим, когда инвестирование начинается под руководством и с непосредственным участием в процессе инвестора с богатым инвестиционным опытом, так называемого консультанта.

Подобное совместное управление капиталом – это такое доверительное управление брокерским счётом, при котором:

- инвестиционный капитал не покидает инвестиционный счёт инвестора;

- инвестиционные решения принимаются инвестором совместно и под контролем инвестиционного консультанта(Advisor);

- управление счётом остаётся за инвестором, однако консультант может модерировать определённые действия.

Задачи, решаемые совместным управлением капиталом:

- снижение рисков на начальном этапе инвестирования;

- доступность инвестирования;

- инвестирование в финансовые продукты, изначально недоступные инвестору;

- повышение инвестиционной доходности при одновременном снижении инвестиционных рисков(подробнее здесь);

- обучение инвестора самостоятельному инвестированию.

Консультант, советник(англ. Advisor) - физическое или юридическое лицо, которое проводит финансовые операции от имени инвесторов. Консультант обладает необходимыми знаниями и практическим опытом. По сравнению с клиентами, торговые решения консультанта обладают большей доходностью при низких рисках.

Важно! Не во всех юрисдикциях консультант обязан лицензировать свою деятельность.

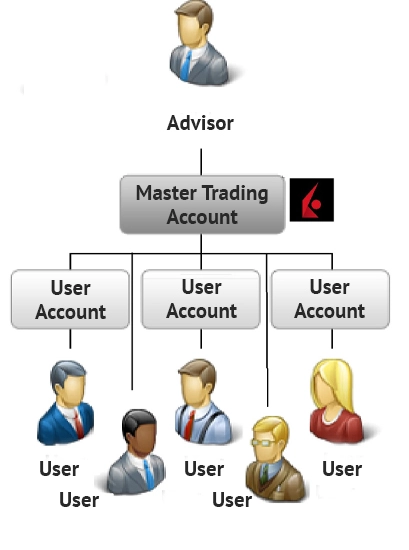

Наиболее удобную со стороны Клиента (User) и со стороны консультанта (Advisor) структуру предлагает Interactive Brokers. Этот online-брокер создает консультанту мастер-счёт (Master Trading Account), к которому может присоединить свой инвестиционный счёт любой клиент, желающий получить возможность совместного управления инвестиционным капиталом. Таким образом консультант получает возможность проводить финансовые операции на счету любого из клиентов, на счетах группы клиентов или на всех счетах сразу.

Все клиентские счета отражаются в мастер-счёте консультанта. Он имеет полный контроль над всем, что происходит на счетах под его управлением. Эта возможность позволяет клиентам без опаски "сделать что-то не то и не так", набираясь опыта и учась инвестированию. Немаловажная деталь, усиливающая доверие к консультанту, – консультант лишён возможности выводить средства с инвестиционных счетов своих клиентов. Инвестор может в любой момент времени отсоединиться от мастер-счёта, и консультант потеряет всякую возможность управления его инвестиционным счётом.

С консультантом у вас нет шанса научиться торговать валютными парами, бинарными опционами, CFD-контрактами и всякой другой "мутью". Вместо этого к вам придёт понимание подбора и анализа акций и опционов, что и составляет основу инвестиционного успеха. Вы сэкономите время, ваш путь от "ещё теряю" до "уже зарабатываю" сократится с нескольких лет до нескольких месяцев.

Стоимость упущенных возможностей

Огромной ошибкой многих является то, что при оценке чего-либо они не учитывают стоимость упущенных возможностей(opportunity costs). А в инвестировании стоимость упущенных возможностей является очень важным показателем эффективности.

В повседневной жизни мы тоже очень часто сталкиваемся с понятием стоимости упущенных возможностей. Например: представим, что кто-то разносит утреннюю газету и его труд оплачивается исходя из количества почтовых ящиков, в которые он с 6-и до 8-и утра успеет её положить. Если он будет разносить газеты пешком, то сумеет их доставить в 100 почтовых ящиков и получит оплату в 100 евро. Если он возьмёт напрокат велосипед за 30 евро в день, то сможет доставить газету в 300 почтовых ящиков и таким образом заработает 300 евро. Так вот, каждый день при разноске газеты пешком он теряет возможность большего заработка, т.е. получает на 200 евро меньше. И об эффективности его пешей разноски можно сказать, что "он имеет ежедневную стоимость упущенных возможностей в 170 евро" (заработанные дополнительно 200 евро минус 30 евро стоимости проката).

В инвестировании так же: самостоятельно постигая инвестиционные стратегии и премудрости, вы потратите минимум лет 5 на достижение уровня "уже зарабатываю". В лучшем случае все эти годы вы не будете зарабатывать ничего, но скорее всего будете ещё и терять свой инвестиционный капитал.

А начав инвестировать под руководством и с непосредственным участием в процессе консультанта с богатым инвестиционным опытом, т.е. воспользовавшись услугами управления капиталом, вы уже первый год закроете в плюс, сохранив эту тенденцию и на последующие года. Таким образом, к моменту, когда вы уже сами сможете уверенно инвестировать, ваша инвестиционная прибыль составит пару тысяч, а то и больше, евро. Эти тысячи и являются стоимостью упущенных возможностей для тех, кто к уровню "уже зарабатываю" идёт самостоятельно.

Время — деньги

Вопрос наличия достаточного количества времени тоже играет немаловажную роль в подстёгивании при принятии решения о начале инвестирования. Количество времени, которое инвестор способен уделять процессу инвестирования, прямо пропорционально доходности его инвестиционного портфеля. Инвестор, имеющий доступ к торговому терминалу в любой момент, способен использовать совершенно иные инвестиционные стратегии, чем инвестор, не имеющий такой роскоши в виде дополнительного времени.

Невзирая на то, что Interactive Brokers предоставляет своим клиентам-инвесторам одно из лучших приложений, которое обладает всеми рабочими (Trading Tools), аналитическими (Analysis Tools) и финансовыми (акции, опционы, фьючерсы) инструментами, оно не способно удовлетворить потребности активного инвестора. По этой причине инвестор, выбирающий для себя активные инвестиционные стратегии, обязательно должен иметь время, которое он будет этим стратегиям уделять, и возможность эти стратегии исполнять и отслеживать, используя торговую платформу, а не просто приложение.

Имеющий время и возможности инвестор способен быть "на рынке" в моменты открытия и закрытия торгов, в моменты выхода важных фундаментальных новостей. И это даёт как возможность использовать более спекулятивные инвестиционные стратегии, так и возможность лучшего входа в позицию.

Решающую роль наличие времени играет при использовании в инвестировании опционов. Я сейчас имею в виду не Covered Call и Security Put, а простые стратегии, подробно описанные и рассмотренные мною ранее. Для них как раз достаточно одного часа в неделю. Речь идёт о более комплексных стратегиях, позволяющих зарабатывать на любом рынке – не важно растёт он или падает.

В отличие от инвестора, для которого само инвестирование не является основной статьёй дохода, консультант только с него, или в большей части с него, и зарабатывает. Фондовый рынок является местом его работы, консультант на нём проводит даже не по 8 часов в день. Такой управляющий активами находится на рынке всё необходимое для этого время. Поэтому начиная инвестировать совместно с консультантом, вы используете его время для развития собственного инвестиционного портфеля.

"Время всё исправит" – прекрасное высказывание, оно верно и для инвестирования. Я и сам его периодически использую, всё больше для того, чтобы успокоить нетерпеливого инвестора, совершившего поспешную покупку. Положа руку на сердце могу заверить вас: в момент произношения этой фразы я говорю истинную правду.

Ведь по статистике, какую бы поспешную покупку не совершил инвестор, как бы дорого он не заплатил за акцию, на сроке длиною в 14 лет он всё равно выйдет в плюс. Т.е. курс его акции станет ещё выше.

Однако, и этим утверждением, и подтверждающей его статистикой для успокоения нетерпеливого инвестора нельзя пользоваться часто. Поставленные на поток поспешные покупки на сроке в 14 и более лет действительно выведут инвестиционный портфель в плюс, но это далеко не тот плюс, который можно было бы получить.

Получить максимальную по возможности отдачу от финансового инструмента (акции, опциона и т.д.) можно лишь тогда, когда его покупают за так называемую справедливую цену. Я неоднократно писал о справедливой цене акции, о её влиянии на доходность инвестиции (почитайте обязательно тут Link и тут Link, понятие справедливой цены – одно из основополагающих понятий в инвестировании), и сейчас давайте не будем на этом останавливаться, а рассмотрим лучше, где мы с вами берём "справедливую" цену, как по ней покупаем и с чем это связано.

"Справедливая" цена – это величина комплексная. Для её получения определяют сумму всего, чем владеет компания(основные средства производства, недвижимость, патенты, складские остатки, долги поставщиков и покупателей, сумма доходов и т.д.), и сумму долгов компании(кредиты, открытые обязательства, налоги). Разницу этих сумм делят на количество акций, находящихся в свободном обороте. Полученная величина и есть справедливая стоимость одной акции. Необходимо сравнить её с ценой, по которой акция торгуется на фондовом рынке, чтобы понять, покупаем мы дорого или наоборот – платим не выше справедливой цены. Теперь осталось определить на графике ценовые уровни, на которых мы можем в ближайшее время ожидать нашу акцию, и решить, каким образом мы её там купим: поставив лимитную заявку или продав Put-опцион.

Из-за того, что расчёт "справедливой" цены акции сопряжён с необходимостью обладать очень специфической информацией о компании, его, как правило, не делают самостоятельно, а используют уже рассчитанную информационными программами и сайтами сумму.

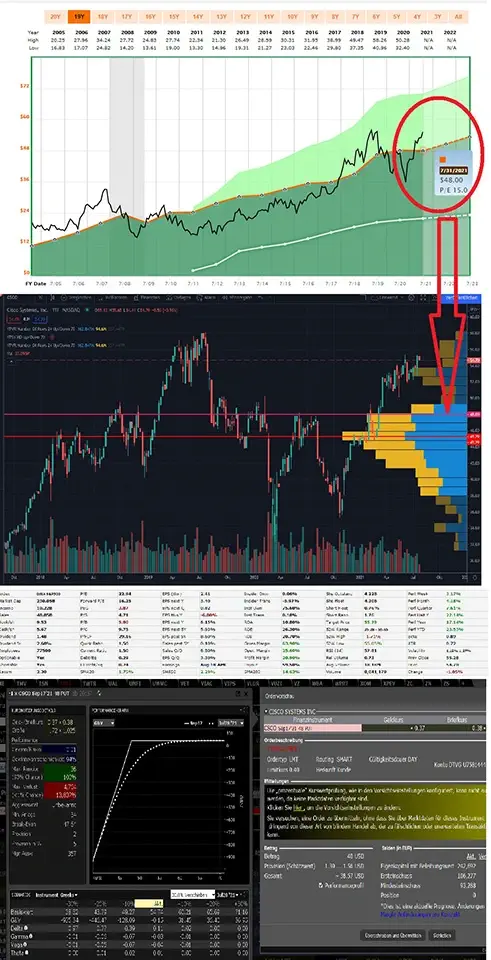

Информацию можно получить за любой интересующий пользователя период времени. Вы видите скриншоты с различных программ, которые я использую при желании купить акции компании Cisco для определения "справедливой" цены и точки входа. Fastgraphs.com позволяет мне в удобном и информативном формате(в виде графика) получить представление о "справедливой" цене в данный момент времени и о её прошлом развитии (верхний график). Тёмно-зелёное поле показывает развитие "справедливой" цены компании Cisco за последние 20 лет. Чётко виден рост "справедливой" цены из года в год, что положительно характеризует прошлое развитие компании Cisco и позволяет небезосновательно надеяться на продолжение подобного тренда и в будущем.

В настоящий момент (по состоянию на 31.07.2021) fastgraphs.com определяет "справедливую" цену акции компании Cisco в 48 долларов. При этом линия курсовой стоимости акции на фондовом рынке(чёрного цвета) указывает на то, что акция торгуется по цене в 54 доллара. Соответственно, делаем вывод, что акции компании Cisco в данный момент времени переоценены рынком, и, приобретая их за 54 доллара, мы переплатим 12%, поэтому с покупкой "с рынка" торопиться не стоит.

Следующим шагом будет определение уровней, на которых мы можем ожидать акцию компании Cisco в ближайшем будущем, и сравнение этих уровней со "справедливой" ценой в 48 долларов. И за ответом на эти вопросы мы обращаемся к ценовому графику, который нам предоставляет tradingview.com. На ценовом графике (второй сверху) чётко виден уровень поддержки на цене в 48 долларов, т.е. при возможной корректировке курса акции компании Cisco могут просесть до 48 долларов, где станут интересны инвесторам и где их "подхватят" (начнут активно покупать). Осталось только решить, как мы будем приобретать акции: через продажу Put-опциона или выведя на рынок отложенную заявку (Limit Order).

Описанные выше fastgraphs.com и tradingview.com – это далеко не единственные аналитические инструменты(Analysis-Tools), которые я вынужден повседневно использовать. На самом деле этих инструментов очень много: для анализа акций одни, для анализа опционов – другие. В реальном времени к ним ещё добавляются новостной канал и рыночные курсы, и все эти сервисы платные. Однако, несмотря на то, что абонентская плата выходит за тысячу евро в месяц, я с готовностью её плачу. Почему? Дело в том, что их возможности создают мне безоговорочные преимущества на фондовом рынке. Но нужно ли всё это начинающему инвестору?

Конечно, преимущество нужно! Как для опытного, так и для начинающего инвестора. Вопрос в данном случае нужно ставить иначе: ”Насколько оправданы и насколько посильны для начинающего инвестора такие ежемесячные траты?” Ответ на первую часть вопроса пересекается с уже описанной дилеммой стоимости упущенных возможностей. Пока инвестиционное портфолио в самом зачатке, пока от покупки акций одной компании до покупки акций другой компании проходят месяцы, использование платных аналитических, информационных и прочих инструментов будет неоправданной роскошью. Неоправданной даже со стороны стоимости упущенных возможностей.

В это время как нельзя кстати будет как раз использование совместного с консультантом управления собственными инвестициями. Консультант

- научит вас, какими бесплатными аналитическими инструментами и как вы можете пользоваться с успехом;

- покажет, где можно бесплатно получать основные новости.

И пока вы инвестируете совместно с консультантом, этих бесплатных инструментов будет достаточно. Всё, что вы недополучили, используя бесплатные инструменты, вам предоставит консультант.

Постепенно набираясь знаний, опыта и умений в ходе совместного управления инвестициями, инвестор всё реже и реже прибегает к помощи консультанта и постепенно "обрастает" платными аналитическими, информационными и прочими инструментами. И, что важней всего, при такой стратегии отсутствует конфронтация стоимости платных сервисов со стоимостью упущенных возможностей.

Доверительное управление. Стоимость для клиента

Услуги консультанта, конечно же, платные. Но, как говорится, оно того стоит. Большинство профессиональных консультантов оказывают свои услуги за "процент от

выигрыша". Это очень удобная и для них, и для их клиентов формула оплаты, т.к. она предусматривает вознаграждение только от полученного в результате деятельности консультанта дохода. Иными словами: нет дохода – нет оплаты.

При такой форме получения вознаграждения консультант поставлен в рамки получения оплаты лишь за качественное и добросовестное отношение к управлению инвестиционным капиталом.

Вот пример формы действительно доверительных взаимоотношений с консультантом:

- Консультант получает стабильное вознаграждение только в случае стабильно растущего портфолио.

- Консультант получает высокое вознаграждение только при условии получения инвестором высокого дохода.

Какой будет оплата доверительного управления, а вернее сказать, какой процент от полученных сверх инвестиционной суммы средств будет оплатой консультанта, решается индивидуальными договоренностями. Каких-либо нормативных документов на этот счёт не существует.

Важно! Ваша оплата консультанту не должна уменьшать вашу инвестиционную сумму.

Именно эту форму использую я, управляя портфолио своих клиентов.