Инвестиции в банк являются одной из самых избитых тем в современном мире. Их рекламируют по телевидению, на банки приходится наибольшее количество поисковых запросов в интернете, они также занимают лучшие места в печатной рекламе. Банки позволяют себе многое, если не сказать, что всё. Они могут сделать своим лицом кого угодно, могут пообещать что-то и потом этого не выполнить, могут проинвестировать деньги клиентов так, что ни FBI, ни BND, ни ФСБ следов не найдут.

Сбербанк подписал контракт с Даней Милохиным, который отныне является новым лицом банка. По мнению Сбера, тиктокер, выпускающий бессмысленные видеоролики, надевающий женскую одежду и не дающий своей аудитории абсолютно никакой полезной информации, олицетворяет молодёжь России, отражает её интересы. Т.е. Герман Греф, руководитель Сбербанка, считает, что таким образом банк поддерживает стремление молодёжи заниматься тем, что приносит так называемую радость реализации. Многие клиенты банка шокированы таким решением, настолько, что даже закрывают счета и переходят на обслуживание в другие кредитные институты.

В посте "Smart money и Dumb money: истории крахов крупнейших финансовых институтов", я подробно останавливался на наиболее нашумевших примерах, подтверждающих "рачительное" обращение банков с деньгами своих клиентов. Прочитайте, уверен вы даже и не предполагаете, в каких "инвестиционных проектах", по воле банка, участвуют клиенты.

Банки позволяют себе ежедневно обкрадывать своих клиентов, не особо боясь потерять их. Какой там терять, да ещё и новые придут! Такая, во всяком случае, пока тенденция.

«Почему так?» — спросите вы. А всё очень просто. Да, всё очень просто: в случае с банком клиентам вообще ничего не нужно предпринимать, чтобы начать инвестировать в его накопительные продукты. Посудите сами: все мы клиенты банка, всем нам туда приходит зарплата, у многих от неё остаётся ежемесячная неиспользованная часть. И вот, во время очередного посещения филиала либо письмом по обычной или электронной почте вам сообщат, что, мол, лежат на счету просто так деньги, давайте их разместим под гарантированные проценты, ничего не нужно предпринимать, просто дайте согласие. И всё!

Действительно всё! Отныне вы обладатель срочного, безотзывного, или как они там ещё называются, вклада. И не нужно морочить голову ни с открытием инвестиционного счёта, ни с выбором инвестиционного продукта. Раз, и в секунду остатки денег с вашего расчётного счёта перешли на накопительный и стали там «обрастать» гарантированными процентами. Вот за эту простоту и гарантии клиенты и платят тем, что получают очень низкую доходность.

А всё же о какой доходности идёт речь и какой процент доходности использует инвестиционный калькулятор в своих прогнозах?

В мире существует превеликое множество банков, и за редким исключением все они предлагают нехитрый набор инвестиционных продуктов. Глупо было бы в их ситуации поступать иначе, когда зверь не просто бежит, а прямо-таки прёт на ловца.

Для поиска необходимой информации нет надобности самостоятельно опрашивать банки о доходности их продуктов, я воспользовался готовым решением. Портал tagesgeldvergleich.net («tagesgeldvergleich» с немецкого переводится как «сравнение банковских депозитов») с 2006 года живёт тем, что собирает эту информацию, удобно её систематизирует и делает возможности поиска и сравнения максимально доступными.

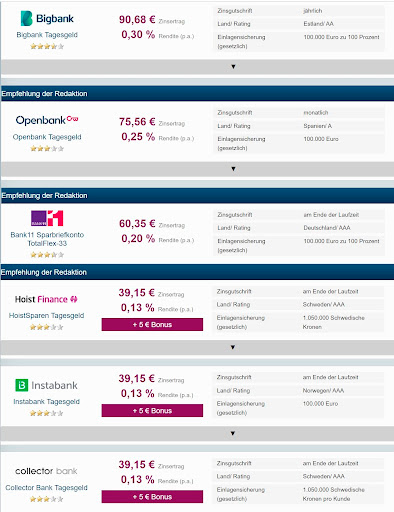

Для поиска наилучшей доходности банковских депозитов я отправляюсь на tagesgeldvergleich.net. Задаю параметры: разовый взнос в 5000 евро на срок от 72 месяцев и более. Согласитесь, что параметр поиска прямо из жизни: примерно такая сумма и успевает накопиться на расчётных счетах у большинства вкладчиков. Проведя поиск и сравнение, tagesgeldvergleich.net выдаёт следующий результат: размещая на депозите 5000 евро и не снимая их в течении как минимум 6-и лет, я в Эстонском Bigbank могу рассчитывать на доход в 90,68 евро в год, что составляет аж 0,3% годовых. 0,3% годовых при том, что инфляция в Германии около 2%, а у моих читателей из других стран она даже повыше. Т.е. даже лучшее предложение не способно хотя бы сохранить покупательскую способность денег, не говоря уже об их преумножении.

Кстати, на тему инфляции у меня был познавательный пост "5 фактов об инфляции" . Очень советую вам с ним ознакомиться.

Ну, а дальше доходность депозитов идёт по убывающей: 0,25%, 0,2%, 0,13% и т.д.

В списке присутствуют только какие-то неизвестные банки. А где же акулы этого бизнеса, как у них с доходностью на депозитах? А у них с доходностью вообще никак: она либо нулевая, либо отрицательная, вот их и нет в списке. Да, да, здесь нет опечатки. Отрицательная доходность — это доходность, при которой не банк вам начисляет проценты за то, что он зарабатывает вашими деньгами, а вы платите банку за то, что он любезно согласился у себя ваши денежки держать.

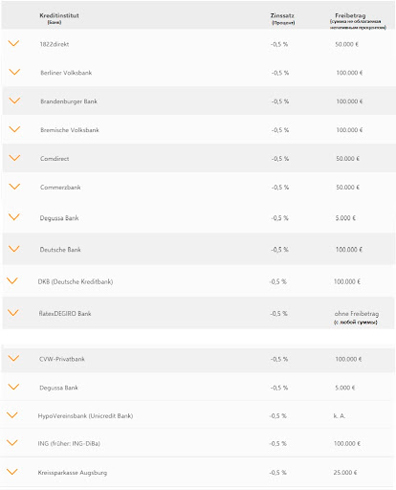

На сайте verivox вы найдёте список всех банков Германии и увидите, сколько и от какой суммы вы обязаны отдавать банку за то, что он зарабатывает на вас вашими же деньгами.

Предлагаю вашему вниманию нарезку из информационной таблицы, размещённой на www.verivox.de. В ней как раз и находится ответ на вопрос, о доходности депозитов в ведущих банках Германии.

Как видно, в настоящее время, величина негативной доходности у всех банков одинакова и составляет -0,5% годовых, различаются только суммы, не подпадающие под действие негативного процента.

Кстати и у новых, так называемых Neo- и online- банков с банковскими депозитами ситуация не лучше: N 26, Netbank, Solarisbank, ebase, Klarna взимают с клиента всё те же 0,5%.

Может всё-таки эти нападки на банки не оправданы, может у них самих с доходностью не всё так радужно, вот они и начисляют по 0,3% годовых на депозит клиента? Ну, во-первых, даже если это так, то кто виноват в том, что эти банки не умеют работать с деньгами? А во-вторых, немецкие банки хотя и не отличаются умением успешно оборачивать свои капиталы, всё же их доход в разы выше того, чем они делятся с клиентом.

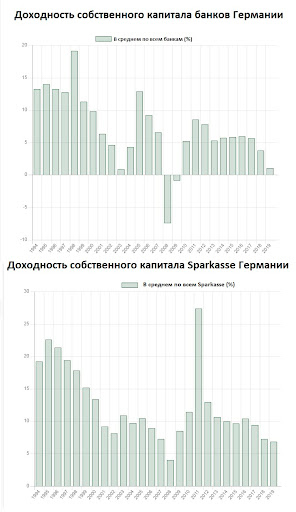

На портале www.kreditvergleich.net я нашёл информацию о доходности собственного капитала немецких банков. Она измеряется в процентах полученного дохода к собственному капиталу.

Доходность собственного капитала = (Доход / Собственный капитал) * 100

И, как мы видим, на верхней диаграмме средняя доходность собственного капитала всех банков Германии находится в районе 5,5%.

На нижней диаграмме показана доходность отдельно по Sparkasse(можно перевести как "сберегательный банк"; отличаются такие банки тем, что не выпускают собственные акции и не являются публичными компаниями), и она выше, в среднем приблизительно 10%.

Я не просто так уделил банкам так много места в этом разделе и не просто так спустил на них всех собак — всё это вполне заслуженно. Дело в том, что с банками дело обстоит, как и с нашей планетой. Планета у нас одна, нам на ней жить, и именно мы должны делать её лучше! Так же с банками мы жили, живём и будем всегда жить. И что бы не рассказывали мне и вам криптофанаты, банки с нами ещё на очень-очень долго, если вообще не навсегда. На данный момент им нет достойной альтернативы. А раз так, то мы обязаны сделать их лучше. Мы должны заставить их поменять своё отношение к клиентам и клиентским деньгам.

Всё это было описание моей первой к ним претензии. Есть и вторая, базирующаяся на конкурентности, и я озвучу её от имени всех доверительных управляющих и всех консультантов.

Как бы странно это не звучало, но банк — наш самый большой конкурент: у нас одни и те же клиенты, мы работаем в одном и том же поле. И консультанты, и банки зарабатывают на том, что клиенты доверяют нам управление своими деньгами. Но при этом труд наш оплачивается очень по-разному. Если мы, доверительные управляющие и консультанты, в среднем получаем 10-15% от сделанного нами клиенту дохода, то банки оставляют себе 95%, а Sparkasse и все 97% дохода от денег своих клиентов. Не верите? Посчитайте сами: дают клиенту 0,3%, а зарабатывают 5,5%, или 10%, как в случае со Sparkasse. Тяжело понять, откуда такие цифры? На этом банк и выезжает.

Вот как это считается:

100-0,3/5,5*100=95%

И, честно сказать, мне где-то даже завидно, насколько легко банкам всё это даётся. Для получения и удержания клиента банк не прикладывает особых усилий: к ним просто идут, потому что привыкли. Идут, несмотря на то, что особо туда никого не зовут. И от них не уходят, несмотря на то, что там люди попросту теряют деньги.

Вполне могу согласиться с тем, что борьба с банками выглядит, как сражение одного доблестного рыцаря с мельницами. Однако, как учат японцы: "Не можешь победить конкурента, возглавь его." Возглавлять банк у меня нет никакого желания, но я всё же получаю от них регулярную зарплату, которую мне к тому же ежегодно повышают. Скажу больше, мне принадлежат(частично) многие банки. Как это, каким образом? Я просто давно и охотно инвестирую в эти банки, покупая их акции. Я их акционер! И в каждом ими заработанном евро, в каждом долларе есть и моя часть. И банки мне её платят ежеквартально в качестве дивидендов и, плюс ко всему, ежегодно повышают эти выплаты.

Вот вам готовый лайфхак: вы не кладёте деньги на банковский депозит под 0,3%, а покупаете акции банка и регулярно получаете дивиденды. В среднем они составляют от 3 до 6% годовых.

И да, банков много. Но в какие из них инвестировать? Как это сделать? Тут от вопросов голова идёт кругом. Однако, вот вам ещё один лайфхак: под этим текстом находится запись на бесплатную консультацию. Оставьте свою заявку, и я с радостью помогу вам во всём разобраться.

В завершение этого раздела хочу заметить, что инвестиционный калькулятор прогнозирует рост доходности инвестиций в банковском депозите до 2%. Почему так, почему не 0,3%? Дело в том, что не всегда банки давали на свои депозиты настолько низкий процент доходности. Это произошло в результате того, что практически все национальные банки мира, начиная с 2008 года, по определённым обстоятельствам вынуждены держать низкие процентные ставки. Однако так будет не всегда: национальные банки будут вынуждены поднять процент. Вслед за ними несколько вырастет и доходность банковских депозитов. Хотя я всё же уверен, что она не превысит 2%.

И пускай банки имеют от меня такой бонус в калькуляторе, ведь с этими двумя процентами, не перекрывающими даже инфляцию, их результат всё ещё выглядит весьма грустно. Есть над чем задуматься, не так ли?..